太白区、仙台市、宮城県の賃貸物件、売買物件など不動産のことなら杜リゾートへ!アパート、マンション、戸建て、土地建物の物件情報が満載!

◆年末年始休業のお知らせ◆

平素は格別のご高配を賜り、厚く御礼申し上げます。

誠に勝手ではこざいますが、当社の年末年始休業を下記の通りとさせていただきますので、ご案内申し上げます。何卒ご理解頂きますようお願い申し上げます。

【年末年始休業期間】

2024年12月28日(土)~2025年1月5日(日)

ご迷惑をお掛け致しますが、宜しくお願い致します。

※1月6日(月)より通常営業の予定です。

◆IT重説について◆

弊社では、賃貸契約締結に際しての重要事項の説明を、従来の対面でのご説明に加え、パソコン・スマートフォン・タブレット等を活用したビデオ通話によりオンラインで受けられる

「IT重説」にも対応しております。

2022年8月号 | レポート

<隣地から竹木の枝、根の越境」どうする?>

Ⅰ【 隣地から竹木の枝、根の越境」どうする? 】

万緑の季節を迎えると同時に竹木の成長とそれに関わる近隣とのトラブルについての対応とトラブル防止は、その地域に住む者にとって毎日の様に何かと関わりが深いため、とても重要なことであります。

例えば、お隣から自宅へと伸びた木の枝があって、洗濯物等に支障をきたす場合、我が民法第233条第1項では「その竹木の所有者に対し、その枝を切除させることができる。」と定められています。

今はこの様なケースであっても越境された側が勝手に切除することは原則※1として許されませんが、本民法改正により来年(2023年)4月1日からは、次の三つの要件を満たせば枝を切ることが出来るようになります。

1)竹木の所有者に枝を切除するよう催告したにもかかわらず、竹木の所有者が相当期間に切除しないとき。

例 「所有者が [認知症]や[高齢者]等という時は、『枝を切除できる』。」

この場合でも状況(スケール等で長さや高さ)を写真等に撮って置くなど記録しておいたほうが、後々、木が枯れた等のトラブル回避対応になるかも知れません。

なお、木の実(天然果実)の取得は許されません。改正後であっても当分は、状況に応じて木の枝を切除せずに針金や紐で矯正することを検討に加えた考え方も大切です。

2)竹木の所有者を知る事ができず、又はその所在を知る事ができないとき。

例 「相続した人が誰かわからない時等」

3)急迫の事情があるとき

例 「木が台風等のため倒れかかっていて進行の妨害、損害の発生又はその恐れが予想される時」

と改正されます。

身近な問題なので知っている人も多いと思いますが、高齢化や空家住宅も多くなってきているという時代背景に鑑みてこの様なルールを知っていることでトラブル回避の一助になるかも知れません。

※1 現在(2022年8月15日)民法第233条第1項に基づき、原則として越境された側が勝手に切除することは許されません。しかし、東京地裁は平成24年9月5日にこの様に隣地所有地の樹木を切除してもらえない時は、当該土地所有者は隣地所有者に対し、所有権に基づく「妨害排除請求権」に基づき、越境している木の枝(葉)や実の撤去(清掃)を求めることができる。と判示した。

なお、隣地の木が銘木等の場合枯れてしまったとなると、権利の濫用として不法行為(民法709条)を構成することもあり得るので、内容によっては専門家の助言を得る等も大切です。

日本の住宅は狭い敷地に建っているのが多いためか諸外国に比べてもこの様な相隣関係の調整が住み良い社会を形成するうえでもとても重要である。

Ⅱ【 高校で金融教育が始まる 】

1.2022年4月から国の「学習指導要領」の改訂に基づき、高校家庭科で金融に関する教育が始まっています。高校生が学ぶ「金融教育」の学習の目的は、高校生の段階からお金にまつわる知識を身につける「金融教育」の一歩と言えるものです。

2.①これらの背景としては、成人年齢が18歳に引き下げられることでの社会経済取引の当事者としての民法上の契約(携帯電話、クレジットカードの保有、オートバイの購入)等々、様々な金融法務に関する知識や判断を身に付けてもらおうとする考え方が大きいようです。

②お金の流れの基本の基本となる収入と支出としての家計管理の計画的な運営管理の活用とその先の将来設計(ライフデザイン)への道筋を立てるための生涯設計等の仕組みも学ぶこととなります。

③さらにはグローバル化社会に於ける投資詐欺被害に遭わない、騙されない知識を身につけなければならないことであろう。様々な詐欺(特殊詐欺)の手口があり、対策を含めて社会問題となって久しい。2016年~2017年にピークを迎えた不動産投資で316億円に急伸し、事業が大成功している様に多くのメディアで取り上げられた「かぼちゃの馬車」事件でしたが、2018年になってサブリース契約の35年家賃保証を謳っていたにもかかわらず、サブリース会社がオーナーへの賃料支払いが減額やストップした結果、2018年4月9日に経営破綻しました。この投資家の中には普通のサラリーマンや主婦等の素人が多く、自己破産に追い込まれました。

この最大の問題は知識も情報量にも乏しい素人に対し、サブリース会社は甘言、勧誘などして「包括委任状」を基に巧みに操られてしまったことにあります。そして、賃貸契約の裁判上の当事者から外れるという仕組みも法制度の盲点を突くこととなりました。

3.誰しもが楽しくかつ小資本で利益の大きい投資先はないかと考えてしまいますが、その様な商品は原則としてありません。不動産や投資信託などの場合、平均利回り※1は不動産居住用賃貸新築物件(ワンルームとファミリー向けとを比較すれば正確には数値の利率に若干の違いがある。)だと4%前後が多く、築後15年で7~9%、20年経つと10~20%が多い。

利回りが低いと入居希望者が多く賃料も最大となり、利回りが高いとその逆となるほか、設備や建物の大規模修繕への出捐や空室リスク、解体費用等不動産事業の特殊性からのリスクは、多岐にわたる必然性があります。

一方不動産以外の金融商品に関して、日本を代表する投資信託の安定した名銘の平均的な利回りは、某債権投資でも-0.38%、+2.75%(2022.8.9現在)となっている。

その結果、金融の投資商品や不動産の投資物件のトータル的な視点に立った場合の平均的な利回りは6~8%となり、8%を超えることは望めないようです。※2(株)杜リゾート依頼の株式会社不動産鑑定青田事務所R4.6.7付不動産鑑定書参考文献抜粋、引用

けだし、高校の金融教育で学んでほしい柱としては、全世界の投資の利回り物件や商品の全てに於いて、投資等の金融商品に8%を超えるとする商品があったら大きなリスクが潜んでいることを学ぶことが出来るものと確信します。

※1 想定利回り「還元利回り(キャップレート)」(年率%)=「年間賃料収入」÷「投資元本」×「100」。数値は各種費用等の控除後の想定値でありますが、将来の運用保証や満室保証はありません。

※2 利回り等

①還元利回り(キャップレート)=「Capitalization Rate」の略語で不動産投資において投資物件の収益性を評価する際の大事な指標の一つです。加えて家賃収入から管理費や固定資産税などの諸経費を差し引いた純粋な収益を不動産価格で割り戻すことで算出します。

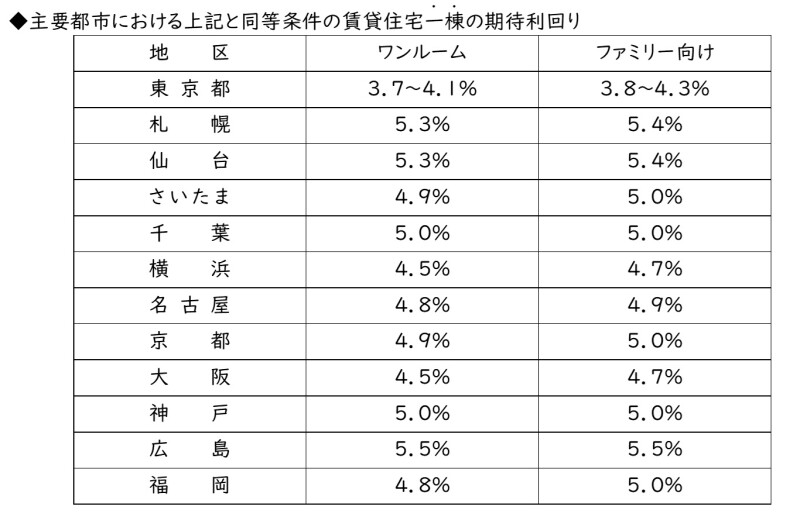

a.「不動産投資家調査」(一般財団法人日本不動産研究所)に基づく還元利回り一般財団法人日本不動産研究所による「第46回不動産投資家調査」(調査時点:2022年4月現在、調査対象:アセット・マネージャー、アレンジャー、開発業(デベロッパー)、生命保険会社、商業銀行・レンダー、投資銀行、年金基金、不動産賃貸等へのアンケート調査)によれば賃貸住宅一棟の期待利回り等は以下のとおりであった。

仙台市におけるマンション一棟(ファミリー向け、最寄駅から徒歩10分以内、築年数5年未満、平均専有面積50~80㎡、総戸数50戸程度)の期待する還元利回り(NOI利回り)は、5.4%である。

立地条件、環境条件、物件のグレード等の優劣及び対象不動産の修繕状況等を考慮し、さらに、期待利回りと取引利回りの乖離、資本的支出(Capex)及び一時金の運用益を考慮した対象不動産のNCF利回りは6.5%前後が一つの指標利回りとした。

更新情報

新着物件

- 12/09売土地

- 仙台市青葉区小田原

- 60,000,000円[売買]

- 11/21賃貸マンション

- 仙台市太白区鹿野

- 75,000円[賃貸]

- 11/07賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22売家

- 刈田郡蔵王町遠刈田温泉清水原

- 9,800,000円[売買]

杜リゾート店舗情報

宮城県仙台市太白区長町一丁目1-10

[営業エリア]

- 青葉区・宮城野区・若林区・太白区

- 仙台市を中心とした宮城県全域

[不動産賃貸売買の媒介・管理業務]

- オフィス、商業テナント

- 一戸建て、マンション、アパート

- 月極め駐車場

- 土地及び新築、中古建物

[提案コンサルティング業務]

- 土地活用や収益物件による資産運用

今月の広瀬川