太白区、仙台市、宮城県の賃貸物件、売買物件など不動産のことなら杜リゾートへ!アパート、マンション、戸建て、土地建物の物件情報が満載!

◆年末年始休業のお知らせ◆

平素は格別のご高配を賜り、厚く御礼申し上げます。

誠に勝手ではこざいますが、当社の年末年始休業を下記の通りとさせていただきますので、ご案内申し上げます。何卒ご理解頂きますようお願い申し上げます。

【年末年始休業期間】

2024年12月28日(土)~2025年1月5日(日)

ご迷惑をお掛け致しますが、宜しくお願い致します。

※1月6日(月)より通常営業の予定です。

◆IT重説について◆

弊社では、賃貸契約締結に際しての重要事項の説明を、従来の対面でのご説明に加え、パソコン・スマートフォン・タブレット等を活用したビデオ通話によりオンラインで受けられる

「IT重説」にも対応しております。

2019年3月号 | レポート

<所有者不明土地の売却可能へ法創設>

<所有者不明土地の売却可能へ法創設>

全国で問題化している所有者不明土地について、一定の条件下で売却を可能にする法案が2月22日閣議決定し、今国会での成立を目指す。

対象となる土地は、所有者の住所、氏名が正しく記載されていない所有者不明土地のうち、「変則型登記(※1)」の土地。所有者不明土地の5%相当に該当するという。

法務局の登記官に所有者の情報を調査する権限を与え、土地家屋調査士らを調査員とする制度も作る。

調査により、所有者が特定できれば登記簿に反映させるが、特定できなければ土地活用を希望する地方自治体や企業への売却処分を認める。

国は、所有者不明の土地について、来年までに必要な制度改正を行う。

相続登記の義務化をも求めて行くとしている。

◆実際に業務を営んでいても、この様な課題に直面して困ってしまいます。

特に、道路の「共有持分」が顕著です。主な理由として2つ考えられます。

一つは、経済的に独立しての利用と価値がほとんど無い。

二つ目には固定資産税評価額が低い、又は非課税となっているため、財産と

して把握されていないのが実情です。

特に相続人が遠方に居住していれば手続きが面倒なことも多い様です。

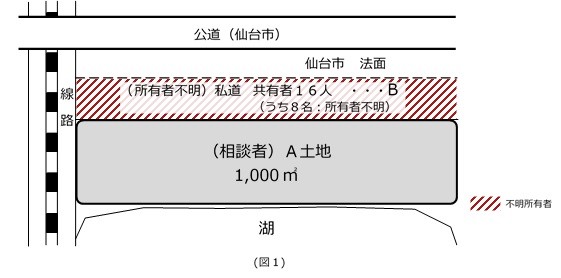

< 事 例 >

この様な土地が公道と相談者の土地との間に挟まっている土地が在る場合。(下記図1参照)

相談者のA土地に建物を建築したいが、建築基準法(都市計画区域内)第43条第1項に基づき、4m以上の道路に接道幅員2m以上の要件が必要とされるが、本件の土地の様にそもそも接道していない無道路地となっている。

なお、専門的になってしまいますが、民法上、「囲繞地(いにょうち)通行権の確保(※2)」の方法で通行権を認めてもらう等が考えられる。

いずれにしても、不動産という資産が適切に流動出来る様な視点が、国益ということになるのではないでしょうか?

(対応)↓

所有者(共有土地)を特定するための法的措置を講ずることが必要となった。

↓

登記官が職権で所有者を特定する方策を検討する。

第三者の土地を公路まで通行させてほしいと主張することができる権利。ただし、ある一定

の条件や負担が生じる。ただしこの通行権が建築基準法上の建築を目的とすることまでも求

めることはできず、単に人の通行の範囲内と解されている。

<本年10月1日から消費税が8%から10%へ引き上げられることへの影響とその対応について>

消費税率10%への引き上げが7ヶ月後に迫って来ました。

賃貸経営では収入よりも支出に影響することが考えられる。

居住用貸家の家賃や共益費は国策で例外的に非課税であるため、収入における増税の影響は少ない様です。

しかし、駐車場代(居住と一体契約で賃料に含む場合は除かれる)やインターネット利用料等の付帯サービス費、事業用の家賃・共益費などは課税対象となります。

10月分からは10%の金額の請求になります。

なお、契約書に「駐車場代10,800円」とだけ記載され税率の変動に関する規定がない場合などは、契約者から11,000円で徴収ができない場合もあります。

家賃(事務所・店舗)

事務所・店舗の10月分の家賃を、前家賃として9月末までに受領する契約の場合は、10%の家賃受領となります。

一方「支出」については「建物管理料」や修繕費などは増税相当分だけ(2%)増額となります。

特に増税増額の影響を最も強く受けるのは、物件(エアコン取得費など)・リフォーム工事といった大規模な支出です。

仲介手数料にも消費税がかかるため、不動産流通に影響が出る恐れも考えられます。

更新情報

新着物件

- 12/09売土地

- 仙台市青葉区小田原

- 60,000,000円[売買]

- 11/21賃貸マンション

- 仙台市太白区鹿野

- 75,000円[賃貸]

- 11/07賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22売家

- 刈田郡蔵王町遠刈田温泉清水原

- 9,800,000円[売買]

杜リゾート店舗情報

宮城県仙台市太白区長町一丁目1-10

[営業エリア]

- 青葉区・宮城野区・若林区・太白区

- 仙台市を中心とした宮城県全域

[不動産賃貸売買の媒介・管理業務]

- オフィス、商業テナント

- 一戸建て、マンション、アパート

- 月極め駐車場

- 土地及び新築、中古建物

[提案コンサルティング業務]

- 土地活用や収益物件による資産運用

今月の広瀬川