太白区、仙台市、宮城県の賃貸物件、売買物件など不動産のことなら杜リゾートへ!アパート、マンション、戸建て、土地建物の物件情報が満載!

◆年末年始休業のお知らせ◆

平素は格別のご高配を賜り、厚く御礼申し上げます。

誠に勝手ではこざいますが、当社の年末年始休業を下記の通りとさせていただきますので、ご案内申し上げます。何卒ご理解頂きますようお願い申し上げます。

【年末年始休業期間】

2024年12月28日(土)~2025年1月5日(日)

ご迷惑をお掛け致しますが、宜しくお願い致します。

※1月6日(月)より通常営業の予定です。

◆IT重説について◆

弊社では、賃貸契約締結に際しての重要事項の説明を、従来の対面でのご説明に加え、パソコン・スマートフォン・タブレット等を活用したビデオ通話によりオンラインで受けられる

「IT重説」にも対応しております。

●遺産分割対象の土地に法定相続人二人のうちの一人が建物を建て居住しているが、建物が借地借家法上の借地権や地上権の要件を満たさない場合の土地の価格は?(2022年8月26日) | 企業法務ここかしこ

遺産分割対象の土地に法定相続人二人(長男A、長女B)のうちの一人(長男A)が建物を建てていて、自らの家族と共に居住している。

しかし、建物は借地借家法上の借地権や地上権の要件を満たしていない土地(敷地)価格は?

< 物件概要等 >

〇物件、仙台市青葉区荒巻本沢二丁目〇番〇

〇地目、宅地。

〇地積、100.00㎡。

〇都市計画区域等の区分、市街化区域。

〇地域地区の区分、第一種住居地域。建ぺい率60、容積率200%

〇地域の環境、一般住宅の中にアパートも見られる住宅地域。

〇接道、前面市道5m

〇仙台市営地下鉄南北線青葉山駅2㎞、市営バス青葉台徒歩2分

〇設備、上下水道、仙台市水道、都市ガス。

〇路線価、100,000円/㎡

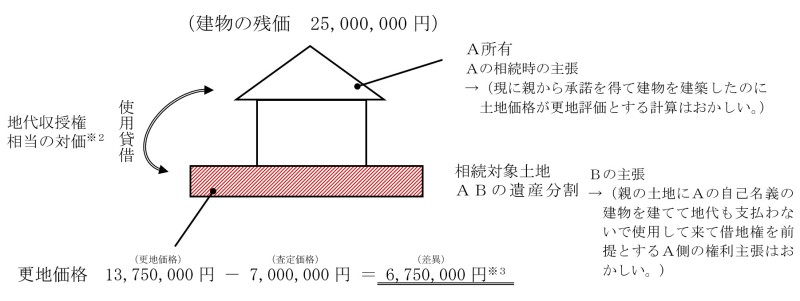

〇『現況 被相続人の土地に共同相続人二人(長男A、長女B)のうちの長男Aが木造の建物(築10年)を建てていて、自らの家族とともに居住しているが、借地借家法上の借地権、地上権の要件を満たしていない使用貸借で事実上占有継続している。』権利『使用貸借契約口頭』。

〇地価公示価格に基づく第一回目査定(令和4年1月10日)による土地の更地価格は、金13,750,000円、査定済みでありました。(注1)

〇建物(木造、築10年)の残価は金25,000,000円(計算の根拠省略)

1.対象不動産の表示

物件所在地:仙台市青葉区荒巻本沢二丁目〇番〇、宅地(土地) 100.00㎡

2.計算式

(路線価)※1 (地積) (不動産の流動性)※2 (土地価格)

〇土地 100,000円/㎡ × 100.00㎡ × 70/100 = 7,000,000円

= 7,000,000円 ※3

<条件等>

※1 当職の令和4年1月10日付の査定書(注1)は、不動産の取引上に基づく一般的な事例に基づくものであるが、本件の現状に照らし、個別的要因としての被相続人所有土地上に共同相続人のうちの1人所有の建物との契約は、口頭による約束の使用貸借権(自用地)として占有して来たことに鑑みて、改めて査定価格を算定すれば、路線価による、相続時、贈与時の計算も相当の根拠となり得るものと思料しましたので、取引事例としての現状の土地が一定層を排他的に利用している自用地価格を維持することもやむを得ない。

即ち、法律上の借地権や地上権の有無等のみとする固定的な考えに基づくこととなれば、土地上の建物を解体して更地にすることとなり、日本の国家的経済の損失となってしまう恐れも発生してしまいます。または、土地と土地上の建物を一体として換価してそれぞれの対価を算出する方法も考えられますが、これまたその合意形成には現建物所有者らの生活環境が大きく変わるため更に困難を極めることとなります。

従って、相続時、贈与時の算定根拠として一般的な基準とされて来ている路線価に基づく不動産取引事例も限定的になりますが存在して来ているのでこれを採用し再査定に及びます。

※2 第三者所有の建物が存する敷地のみを取得するのは一般的に見て限定的であります。さらに、本件の様に自用地価格の算定には特別な事情(極めて個別性が高い)を有する場合に該当します。具体的には、建物の存在がその敷地全体の価格形成において相当の減額要素となり、建物が存続する期間、継続的に共同相続人のうち特定の人が占有使用の用に供されることとなります。口頭での契約で地代が無償又は低額でかつ一時金、権利金の授受が無い場合は、一般的に都市地域内に於いて、定期借地権の地代を引用した場合、借地権の対価である地代収授権(底地権)相当の対価「固定資産評価額×2%(又は2.4%)×期間=X円 相当の利益」、すなわち差額地代分相当金は、生前贈与の有無に留意を要します。

「けだし、原則として建物の所有を目的とするものであっても、土地を利用する権限が地上権、賃借権に基づかない、本件の様な使用貸借契約に基づくものである場合は普通借地権に該当しないことは言うまでもありません。」

※3 本件建物所有Aがその敷地を買取り等取得することで、土地と建物が同一所有者に完全帰属し、不動産の価値と流動性が高まることによる不動産市場性の回復等に即応する「土地」、「建物」の一体化による「経済的価値の増加分」即ち、当職の令和4年1月10日付の査定額の更地価格である13,750,000円-7,000,000円=6,750,000円の差異が包含することに留意しなければならない。

<参考>

(注1).令和4年1月10日付の不動産取引事例に基づく査定価格は、

計算式

(路線価) (修正率) (地積) (不動産の流動性)

〇土地 100,000円 × 1.25 × 100.00㎡ × 110/100 = 13,750,000円

となっています。

(注2).使用貸借契約の場合、相続時の相続税計算は更地価格での算定となる。

(H18年財産評価基本通達 昭41直資3-19、平3課評2-4外改正参照)

参考文献 庄司範秋著

添付書類

1.土地全部事項証明 省 略

2.建物全部事項証明 省 略

3.路線価(インターネットサイトより取得) 省 略

4.対象不動産に関する個別資料 省 略

5.地図、地図類(公図又は実測図) 省 略

6.地価公示価格 省 略

7.類似の取引事例は見当たらない。 省 略

■本書は「不動産の鑑定評価に関する法律」に基づく不動産鑑定評価書に代わるものではなく、不動産取引上の特別事情を有する限定的な査定です。

株式会社 杜リゾート 代表取締役 山家雪雄

以上

更新情報

新着物件

- 12/09売土地

- 仙台市青葉区小田原

- 60,000,000円[売買]

- 11/21賃貸マンション

- 仙台市太白区鹿野

- 75,000円[賃貸]

- 11/07賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22売家

- 刈田郡蔵王町遠刈田温泉清水原

- 9,800,000円[売買]

杜リゾート店舗情報

宮城県仙台市太白区長町一丁目1-10

[営業エリア]

- 青葉区・宮城野区・若林区・太白区

- 仙台市を中心とした宮城県全域

[不動産賃貸売買の媒介・管理業務]

- オフィス、商業テナント

- 一戸建て、マンション、アパート

- 月極め駐車場

- 土地及び新築、中古建物

[提案コンサルティング業務]

- 土地活用や収益物件による資産運用

今月の広瀬川