太白区、仙台市、宮城県の賃貸物件、売買物件など不動産のことなら杜リゾートへ!アパート、マンション、戸建て、土地建物の物件情報が満載!

◆年末年始休業のお知らせ◆

平素は格別のご高配を賜り、厚く御礼申し上げます。

誠に勝手ではこざいますが、当社の年末年始休業を下記の通りとさせていただきますので、ご案内申し上げます。何卒ご理解頂きますようお願い申し上げます。

【年末年始休業期間】

2024年12月28日(土)~2025年1月5日(日)

ご迷惑をお掛け致しますが、宜しくお願い致します。

※1月6日(月)より通常営業の予定です。

◆IT重説について◆

弊社では、賃貸契約締結に際しての重要事項の説明を、従来の対面でのご説明に加え、パソコン・スマートフォン・タブレット等を活用したビデオ通話によりオンラインで受けられる

「IT重説」にも対応しております。

●「底地価格」と「敷地価格」との違い及び「建付減価価格」の具体的事例(2022年3月4日) | 企業法務ここかしこ

親所有の土地上に、息子が建物を建築したがその後27年経ってからその敷地

が相続開始(法定相続人2人)となった土地の価格についての取引事例

河原町 様

1.対象不動産の表示

物件所在地:仙台市若林区河原町

宅 地 土地 165.83㎡(査定対象敷地(土地))

同 所 ○○番○○

家屋番号 ○○番○○

種 類 居宅

構 造 木造亜鉛メッキ鋼板葦2階建

1階 95.47㎡

2階 98.00㎡

計 193.47㎡

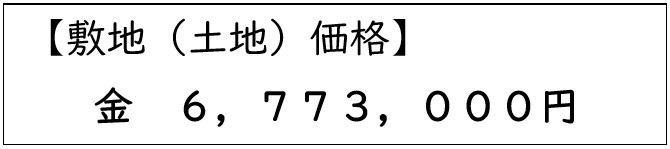

2.計算式【敷地(土地)価格】(建付減価)

(建物取壊費用) (敷地(土地)価格)

B - 4,837,000 = 6,773,000円 ※Bの算出根拠は後述のとおり

〈条件及び計算〉 「借地借家法」と「自用の建付地」の二つの評価の他に

「建付減価」(実務では広く利用されています。)の計

三つの計算方法がある。

(検討1)

第1、〈 借地借家法の賃貸借契約(定期借地権も含む)の場合と更地価格 〉

査定対象敷地(土地)につき、建物の所有権を目的とする地上権および借

地権即ち借地借家法でいう借地権(底地=借地権が設定されている土地で

あり、「貸地」とも呼ばれている。かつ地代(賃料)や譲渡には地主の承

諾、更新料支払い等の権利・義務が生じる。)と同等の範囲内をいう。

具体的には借地権の設定の対価の有無の検討

①設定時、一般的には権利金の2分の1を超える場合、譲渡(時価の8

0%未満でのみなし贈与に該当すると税務判断され、納税した事実が

証明されれば所有権移転されている敷地(土地))の可能性となる。

②同様2分の1以下の場合、不動産取得として納税の有無

③底地の割合は路線価の40%となる。

④「56F※1」=40%が相続時の借地権の割合(80%)は、路線価

から算出すれば

56,000×165.83㎡=9,286,480円…A となりますが本

査定地に「底地」がある場合「56F」の40%が「借地権」ですから

9,286,480×40%=3,714,592円 が底地価格となります。

又、「取引価格の計算」は相続時の80%を100%に「修正率※2」

を加算しなければなりません。

(修正率) (不動産の流動性) (更地価格)

従って A×1.25×100/100※2=11,608,100円

≒11,610,000円…B

(借地権40%) (借地権価格)

B× 40% =4,644,000円…C

敷地(土地)価格

B-C=6,966,000円

〈備考〉

・※1「56F」とは路線価表に表示されている「路線価 56,000円、借地権の割合F=

40%」のこと。

・※2(修正率)とは路線価80%を地価公示価格100%とを修正。

(検討2)

第2、〈 自用の建付地の場合 〉

1,建物の所有を目的とする使用貸借の場合、移動性の仮設建物などの、

一時使用貸借の場合は目的が終了すると建物は収去され敷地(土地)

の明け渡しで終了するが、本査定地上の建物は永年となり終了は朽廃

するまでと考えられる。

2,一般的には親子・親族・特別の関係者間で行われる貸借であって地代

も無償である。

3,その要因は地主と使用借権者との人間関係のつながりが大きい。従っ

て使用借権者の地位(注1)は相続することができず、使用借権者が

死亡すれば使用貸借の関係は終了することを原則として、賃貸借権と

比すれば弱い立場に置かれる。地主が死亡した場合、相続人は使用貸

借を継続する義務を引き継ぐことになる。しかし、地主が第三者に譲

渡した場合は、新地主に対抗できないことになり、すなわち借地を返

還しなければならなくなる。

(注1)使用貸借をしたとき、借主の死亡後も使用貸借を引き継ぐとい

う明示または黙示の合意があれば、相続人に相続されることと

なる。

4,この様に、個人と個人との無償での土地貸借権について、権利金の授

受される慣行のない地域でのこの様な親子間での使用貸借であって、

権利金、地代の授受がなかった場合は、「建付地の評価」となる。

即ち、同一の所有者に属する建物・敷地所有者に帰属することによる

市場性(経済的価値含む)、かつ当該所有者により使用されその敷地

使用収益を制限する権利が付着しない宅地は「建付地」と解される。

5,更に、建物と一体として継続利用することが合理的である場合は、

更地価格に対して「敷地(土地)建物一体(複合不動産)としての価

格を配分して求める方法」となる。

6,「建付地」としての価格計算の考え方。

「建付地」の価格計算には、朽ち果てた建物や減価償却(木造25年)

を経過している本件の建物の様に、築27年経ている建物が存在する

ことで原則としてどうしても計算上形式的になりますが、敷地(土

地)が最有効活用を妨害しているといえるので価値が下がります(建

付減価)。つまり、新しい建物でない築27年を経た建物を有する敷

地(土地)にとってはマイナス効果となる傾向である。

7,建付地について

複合不動産価格をもとに敷地に帰属する額を配分する方法としては、

主に「割合法」と「控除法」二つの方法があり、前記のとおり減価償

却経過している建物については建物評価が個別での判断も出て来る。

例外として、ヒノキやケヤキの様な100年住宅か否かです。

以上が借地借家法上の底地価格、更地価格及び「建付地」説明です。

8,次に「建付地」以外の査定の中で登場する査定手法として実務上多く

使用して来ている「建付減価」という考え方です。典型例は、老朽化

した建物、減価償却(木造25年)経過した建物が建っている敷地(

土地)の査定の中で「建物の解体費用相当額を控除」するという考え

方です。

(加えて、仙台圏の建物に関して3.11東日本大震災並びに2021.2.13

の福島県沖を震源とする震度6強の地震による建物(基礎・壁)等の

躯体への影響による減価の有無の検討が必要です。)

これは「建付地」としての査定ではなく、あくまでも「建物がない土

地」を想定した査定でありますが、現在「建物が有る土地」としての

査定なので、「敷地(土地)の評価」となります。

また、本査定は、「建付減価」の典型的手法です。最有効使用の観点

から建物を取り壊すことが総合的に判断して妥当と認められる場合に

「敷地(土地)」の査定において建物の撤去費用相当額を更地価格か

ら減額することを「建付減価」と呼ぶことがあります。

ただし、例外として「最有効使用」に供されているアパート等の収益

物件建物が減価償却後であっても、収益還元法上の収益が敷地(土

地)代よりも高いケースや、既存不適格の建物で容積率オーバーで、

その分収益が高まるケースもあり、確しも建物全てを解体することを

前提とはならない個別物件もありますので付言させていただきます。

(取壊単価) (建物床面積) (建物取壊し費用)

25,000円/㎡×193.47㎡=4,836,750円

≒4,837,000円

9,「建付減価(注2)」の採用

(注2)「建付減価」のポイントは、建物が建っている敷地(土地)

を評価する前提として、それが最有効なのか、最有効ではないが継続

使用が合理的なのか、建物を解体することが有用なのか、という三つ

に分けてそれぞれ評価、算出する方法で実務上の価格査定の際に「建

付減価」の用語が使用されている。

10,〈 結語 〉

従って、本価格査定では上記9の「建付減価」を採用した。

(建物取壊し費用「建付減価」) (敷地(土地)価格)

B - 4,837,000円 = 6,773,000円

添付書類

1.土地全部事項証明 省略

2.建物全部事項証明 〃

3.路線価(インターネットサイトより取得) 〃

4.仙台市都市計画情報インターネット提供サービス 〃

5.仙台法務局備付公図 〃

6.仙台市道路台帳の写 〃

出典・引用・参考資料

1.実践不動産鑑定評価 不動産鑑定士 吉野 伸 著

2.不動産の評価権利調整と税務 税理士・不動産鑑定士 鵜野 和夫 著

3.東日本不動産流通機構(公益)、(財)成約事例他

更新情報

新着物件

- 12/09売土地

- 仙台市青葉区小田原

- 60,000,000円[売買]

- 11/21賃貸マンション

- 仙台市太白区鹿野

- 75,000円[賃貸]

- 11/07賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22賃貸マンション

- 仙台市青葉区本町

- 79,000円[賃貸]

- 10/22売家

- 刈田郡蔵王町遠刈田温泉清水原

- 9,800,000円[売買]

杜リゾート店舗情報

宮城県仙台市太白区長町一丁目1-10

[営業エリア]

- 青葉区・宮城野区・若林区・太白区

- 仙台市を中心とした宮城県全域

[不動産賃貸売買の媒介・管理業務]

- オフィス、商業テナント

- 一戸建て、マンション、アパート

- 月極め駐車場

- 土地及び新築、中古建物

[提案コンサルティング業務]

- 土地活用や収益物件による資産運用

今月の広瀬川